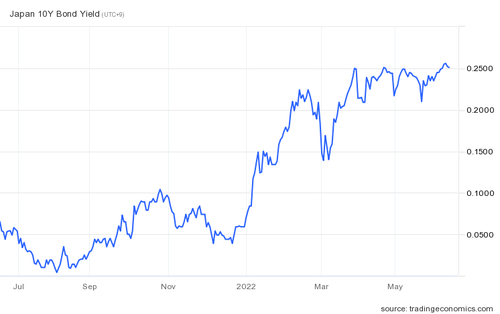

日銀は7年物から10年物まですべての国債を毎日3兆円を超える規模で買っているが、長期金利は0.25%を少し上回る水準で推移している。

10年物国債の金利(Trading Economics)

常識的には、ソロスがイングランド銀行を売り崩した外為市場とは違い、日銀は円建ての国債を買う資金を無限にもっているので、ヘッジファンドが勝てるはずはないが、空売りをかけたブルーベイは勝てると考えている。日経のインタビューによると

日銀の国債買い支えは、理論的には限界がないが、政治的には限界がある。日銀が国債を無限に買い支えると、日米の金利差が拡大して円安が加速するので、指し値オペは円売り介入と同じ円安誘導なのだ。政権が「岸田インフレ」を恐れているとき、日銀が輸入インフレの原因になる円安誘導を無限に続けることはできない。

続きは6月20日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)

10年物国債の金利(Trading Economics)

常識的には、ソロスがイングランド銀行を売り崩した外為市場とは違い、日銀は円建ての国債を買う資金を無限にもっているので、ヘッジファンドが勝てるはずはないが、空売りをかけたブルーベイは勝てると考えている。日経のインタビューによると

米連邦準備理事会(FRB)が金融引き締めに積極的なタカ派的な姿勢を強めており、世界の金利には上昇圧力がかかっている。その中で日銀だけが長期金利の上限を0.25%にとどめようとしているが、このような環境下ではそれは難しい。7~9月のどこかで、長短金利操作(YCC)政策を修正するのではないか。

我々が日本国債を売り始めたのは、1ドル=130円を超えて円安が進み出したときだ。円安が進むと日本の物価は上昇し、政治的な問題になるはずだ。

日銀の国債買い支えは、理論的には限界がないが、政治的には限界がある。日銀が国債を無限に買い支えると、日米の金利差が拡大して円安が加速するので、指し値オペは円売り介入と同じ円安誘導なのだ。政権が「岸田インフレ」を恐れているとき、日銀が輸入インフレの原因になる円安誘導を無限に続けることはできない。

Japan On Verge Of Systemic Collapse With "Dramatic, Unpredictable Non-Linearities" In Financial Markets, DB Warns https://t.co/h89NL42SgD

— zerohedge (@zerohedge) June 13, 2022

続きは6月20日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)