「ドルの取り付け」というのはCochraneの表現で、彼もいうように「インフレは貨幣的現象だ」というフリードマンの時代は終わった。需給ギャップの小さい低成長時代に物価を決めるのは、通貨供給ではなく財政赤字である。各国でデフレが続いているのは、政府債務が積み上がって財政赤字を削減しているためだ。

これをWoodfordのFTPLモデルを単純化して考えてみよう。t期の政府の名目資産をWt、実質資産をwtとし、物価水準Ptは政府の名目資産と実質資産の比(通貨供給の一般化)で決まるとすると、

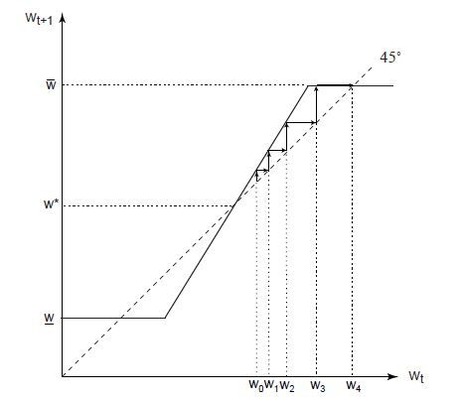

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

Pt=βtWt/wt

ここでβt≡1+itは、グロスの金利(割引率)である。t+1期の実質資産をwt+1、財政赤字(プライマリーバランス)をsとし、βとsを一定とすると、政府資産wtは

wt+1=β(wt-s)

という簡単な差分方程式で表現できる。金利iをプラスとするとβ>1なので、この式は図の実線のように、傾きが1より大きい直線になる。実質資産の初期値がw0だとすると、w1=β(w0-s)となり、同様にw2、w3…が決まる。

初期値がw*だった場合はw=w*となる45度線との交点(均衡財政)で安定するが、プライマリー黒字でw0>w*の場合(図の右上)は、Wtを一定とするとwtが上がってPが下がり、天井にぶつかって実質資産が拡大する非リカーディアン均衡になる。プライマリー赤字の場合(図の左下)は実質資産が縮小し、インフレで実質債務のデフォルトが起こる。物価(名目資産/実質資産)は上昇し、一定の水準で止まって非リカーディアン均衡(左下)になる。

これは複数均衡で、すべての人々が未来を合理的に予想するw*が(偶然)初期値だったときだけ、真ん中のリカーディアン均衡で安定する。そこに収斂するメカニズムはないので、それ以外の場合は実質資産と物価は発散するが、今の日本のように均衡からはずれているときは、非リカーディアン均衡に近づけば安定する。

追記:シムズのAEA会長講演は、この調整過程をテイラールールで分析し、財政インフレは収束すると論じている。直観的にいうと、代表的家計は政府から借金できないので、将来のある時点で予算制約に直面し、消費を縮小する。中央銀行が物価上昇率と同じ名目金利を設定すると実質所得は同じなので、消費はインフレに中立になり、予算制約で財政赤字はゼロに収束する。合理的予想の仮定をはずすと政府債務は振動するが、インフレが無限大に発散することはなく、物価水準は数倍ぐらいで安定する。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。