『ピケティを読む』(仮題)は、ほぼドラフトができた。この本はピケティの厚い本をを読まなくても90分でわかるのがねらいなので、誰でもわかるように書いたが、テクニカルな問題をここで補足しておく。

『21世紀の資本論』でもっとも重要な式は、資本収益率rが成長率gをつねに上回るという「資本主義の基本的矛盾」

r>g

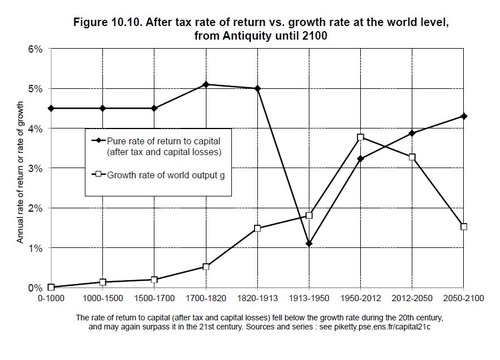

である。ピケティはこれを「歴史的な事実であり、論理的な必然性はない」としているが、この法則は100%成立してはいない。次の図のように1913年から今まで、世界の税引き後の資本収益率はr<gになっているのだ。

これをどう説明するかがむずかししいところで、彼は「20世紀は資本が戦争や大恐慌で破壊された例外的な時期で、21世紀の資本主義は19世紀に戻りつつある」と説明している。しかし彼の正確なデータは1870年以降の140年しかないので、そのうち100年が例外というのは苦しい。

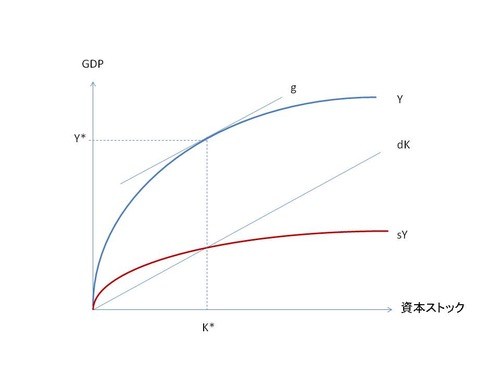

彼が第10章で書いているように、成長理論の黄金律によれば、理論的にはr=gとなるはずだ。資本ストックKで決まるGDPをYとし、生産関数をY=F(K)と書くと、ソローモデルでは資本蓄積sYと資本減耗dKが等しくなるような資本量K*で定常状態になる。永遠の将来にわたる消費を最大化する「代表的家計」を考えると、ネットの所得F(K)-dKを最大化する必要がある。その条件は高校の微分を使うと、

F'(K*)=d (1)

となるときだ。このK*が黄金律の水準である。ここで成長率F'(K*)はgだからg=d。他方、資本収益Rがその限界生産性で決まるとすると、ネットの資本収益R(K)-dKを最大化するのは、同様に

R'(K*)=d (2)

となるときだ。ここでR'(K*)はrだからr=dで、(1)とあわせるとr=gということになる。これが黄金律で、図で描くとdKの傾きがgと等しくなるときだが、これを満たす貯蓄率sが実現するとは限らない。ソローモデルではsを政府が調節することになっているが、ラムゼー以来の最適成長理論では代表的家計が貯蓄率を調節してr=gにすることになっている。

このへんまではピケティも講義ノートで理論的に説明しており、一般化された黄金律はθを時間選好率、σを時間的代替率とすると、

r=θ+σg (3)

となる。したがってθ>0でσ>1ならr>gが成り立つわけだが、ピケティもいうようにこれはトートロジー(θは直接計測できないのでrとgの差として定義される)で、彼の否定している「資本の限界生産性」の寓話である。

もう一つの問題は「資本収益率」とは何かということだ。普通の成長理論のようにrを実質金利と考えると、一人あたり成長率gが1~1.5%であれば、長期名目金利が0.5%の日本では黄金律に近い状態が成立している。rをROEと考えると(3)式のようにgを上回るが、それが定常状態になるのは永遠に生きる代表的家計が貯蓄率を最適化する寓話の世界だけだ。

そんなわけでピケティの基本的矛盾は経験的にも理論的にもあやしいが、彼はここまで視野に入れて周到に論じている。しかし本にはこういう理論的説明がないので、かえってわかりにくい。経済学を学んだ人には成長理論で説明したほうがわかりやすいので、拙著ではそういう説明を補足する。夏の合宿ではこれをテキストにして、疑問点について解説する。

r>g

である。ピケティはこれを「歴史的な事実であり、論理的な必然性はない」としているが、この法則は100%成立してはいない。次の図のように1913年から今まで、世界の税引き後の資本収益率はr<gになっているのだ。

これをどう説明するかがむずかししいところで、彼は「20世紀は資本が戦争や大恐慌で破壊された例外的な時期で、21世紀の資本主義は19世紀に戻りつつある」と説明している。しかし彼の正確なデータは1870年以降の140年しかないので、そのうち100年が例外というのは苦しい。

彼が第10章で書いているように、成長理論の黄金律によれば、理論的にはr=gとなるはずだ。資本ストックKで決まるGDPをYとし、生産関数をY=F(K)と書くと、ソローモデルでは資本蓄積sYと資本減耗dKが等しくなるような資本量K*で定常状態になる。永遠の将来にわたる消費を最大化する「代表的家計」を考えると、ネットの所得F(K)-dKを最大化する必要がある。その条件は高校の微分を使うと、

F'(K*)=d (1)

となるときだ。このK*が黄金律の水準である。ここで成長率F'(K*)はgだからg=d。他方、資本収益Rがその限界生産性で決まるとすると、ネットの資本収益R(K)-dKを最大化するのは、同様に

R'(K*)=d (2)

となるときだ。ここでR'(K*)はrだからr=dで、(1)とあわせるとr=gということになる。これが黄金律で、図で描くとdKの傾きがgと等しくなるときだが、これを満たす貯蓄率sが実現するとは限らない。ソローモデルではsを政府が調節することになっているが、ラムゼー以来の最適成長理論では代表的家計が貯蓄率を調節してr=gにすることになっている。

このへんまではピケティも講義ノートで理論的に説明しており、一般化された黄金律はθを時間選好率、σを時間的代替率とすると、

r=θ+σg (3)

となる。したがってθ>0でσ>1ならr>gが成り立つわけだが、ピケティもいうようにこれはトートロジー(θは直接計測できないのでrとgの差として定義される)で、彼の否定している「資本の限界生産性」の寓話である。

もう一つの問題は「資本収益率」とは何かということだ。普通の成長理論のようにrを実質金利と考えると、一人あたり成長率gが1~1.5%であれば、長期名目金利が0.5%の日本では黄金律に近い状態が成立している。rをROEと考えると(3)式のようにgを上回るが、それが定常状態になるのは永遠に生きる代表的家計が貯蓄率を最適化する寓話の世界だけだ。

そんなわけでピケティの基本的矛盾は経験的にも理論的にもあやしいが、彼はここまで視野に入れて周到に論じている。しかし本にはこういう理論的説明がないので、かえってわかりにくい。経済学を学んだ人には成長理論で説明したほうがわかりやすいので、拙著ではそういう説明を補足する。夏の合宿ではこれをテキストにして、疑問点について解説する。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。