本書は、高齢化で貯蓄が減ってインフレになると主張する。従属人口(老人や子供)が増えると、消費が生産を上回るからだ。1990年ごろから世界的にデフレ傾向が続いたのは、グローバル化(中国と旧社会主義国の世界市場への参入)で安い労働力が大量に供給されたためだった。

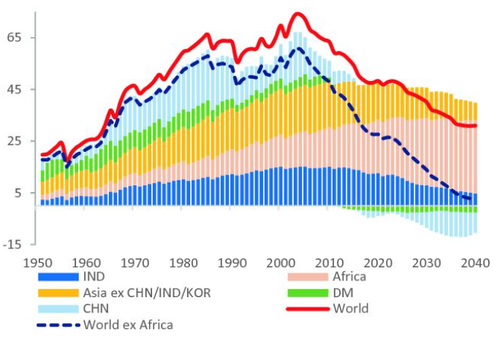

しかしグローバル化は逆転し始めた。コロナで分断された世界は元に戻らない。他方で高齢化は世界中で進み、図のように中国では労働人口が減り始めた。世界的に安い労働供給が減るとインフレの時代になる、というのが本書の仮説である。

世界の労働人口増加(単位:年間百万人)2020年以降は国連の予想

この仮説の反例にみえるのは日本である。日本は高齢化のトップランナーだが、企業の貯蓄過剰が続き、金利はマイナスだ。本書はその原因は、製造業の空洞化だという。日本のメーカーはアジアに安い労働力を求め、グローバル化して生き延びたのだ。

続きはアゴラサロンでどうぞ(初月無料)