ケルトンが帰国してもMMTをめぐる話題は尽きないが、いまだにその中身はほとんど理解されていない。MMTは財政赤字の理論ではなく、インフレの理論でもない。そのコアは、マネーストックは資金需要で決まるという内生的貨幣供給理論である。

たとえば銀行が企業に1億円貸し出すとき、金庫から1億円の札束を出して企業に渡すわけではない。銀行がその企業の預金口座に「100,000,000」と書いた瞬間に、貸し出しが行われる。つまり預金が信用乗数で増えて銀行貸し出しになるのではなく、預金は銀行貸し出しで生まれるのだ。これはMMT独特の理論ではなく、異端でもない。

企業や個人が保有する現預金の総量は、金融機関や企業・個人の意思決定の結果として決まるものであるが、信用乗数理論ではロボットのような金融機関行動が想定されている。現実の金融機関はロボットではなく、それが利益の拡大につながると判断してはじめて行動を変化させる。これは白川元日銀総裁の『中央銀行』の34ページの記述である。こういう話は日本では日銀流理論とバカにされたが、世界の中央銀行では白川氏の理論がスタンダードである。

信用創造は預金の制約を受けない

たとえばイングランド銀行のホームページでも、信用乗数理論を明確に否定している。もう一つの一般的な誤解は、中央銀行がマネタリーベースをコントロールして経済における貸し出しと預金の量を決定するという、いわゆる信用乗数アプローチである。イングランド銀行の説明によれば、銀行が企業の口座に預金を記帳した瞬間に、新しいお金が生まれるため、一部のエコノミストは、銀行の預金を万年筆マネーと呼んでいる。これは1963年のトービンの論文の言葉だが、今では「キーボードマネー」と呼んだほうがいいだろう。

預金は銀行がキーボードでタイプした通り生み出されるので、預金の制約は受けない。たとえば銀行員が0を一つ間違えて「1,000,000,000」と書いたら、10億円の信用創造ができてしまう。

では銀行が無限に貸し出しできるかというと、そんなことはない。1億円しか返済できない企業に10億円貸したら銀行は不良債権を抱え、それが大きいと銀行が破綻する。つまり信用創造を制約するのは銀行預金ではなく、債務者の支払い能力なのだ。

ゼロ金利で量的緩和はきかない

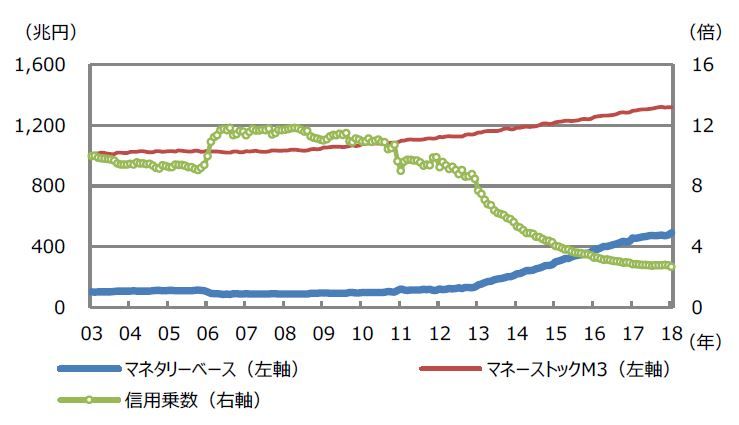

正統派の理論では、マネーストックはマネタリーベースにほぼ比例して増えるはずだが、MMTによれば、マネーストックは資金需要で決まるので、マネタリーベースを増やしてもマネーストックは増えず、信用乗数(マネーストック/マネタリーベース)が下がるはずだ。これはデータで検証できる命題だが、どっちが正しいだろうか?

この図で明らかなようにMMTが正しい。日銀がマネタリーベースを激増させた2013年以降も、マネーストックはあまり増えず、信用乗数が大幅に下がった。つまりマネーの量は資金需要で決まるので、資金需要の増えないゼロ金利では、量的緩和は無意味なのだ。