世代間格差が生涯所得で1億円あるというと「若者は老人より貧しくなる」と思い込む人が多いが、これは錯覚である。この数字は財政学の世代会計で社会保障などによる個人の国に対する超過負担を計算したもので、個人が絶対的に貧しくなることを意味するわけではない。個人の豊かさを何で示すかはむずかしいが、簡単な指標として家計金融資産を考えよう。

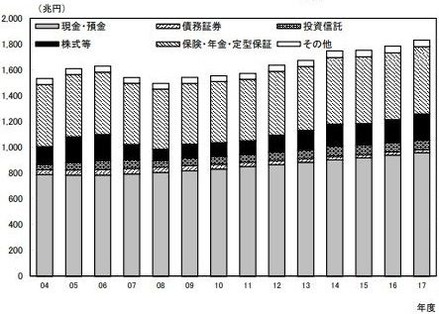

家計金融資産の残高(日銀調べ)

日銀の資金循環統計によると、2018年4~6月期の家計金融資産は1848兆円。2008年以降は438兆円増えて、史上最高になった。負債を引いた純資産ベースでみても1530兆円。資産が増えた大きな原因は株価の上昇なので、今後もこのペースが続くかどうかはわからないが、金融資産を相続する子が親より豊かになることは確実だ。

これに対して一般政府債務は1296兆円、純債務ベースでは794兆円だから、家計純資産から一般政府純債務を引くと736兆円。ストックでみると、国の借金を引いても将来世代は現在世代より豊かになる。フローでみると、将来世代の超過負担が増えて可処分所得は下がるが、これは高齢世代に対するゼロサムの所得移転なので、経済全体としては変わらない。

IMFが今月発表した「財政モニター」によると、2017年の日本政府の粗債務はGDPの283%だが、そのうち149%は政府部門が保有している。この最大の原因は量的緩和で日銀が国債を大量に保有したことだが、これはPSBS方式では純債務としては相殺できるので、その他の資産を加えると、日本政府の純債務(net worth)はほぼゼロだ。

政府のバランスシート(IMF)

これは対象とした31ヶ国の中で21位だが、アメリカやドイツよりましだ。この資産は国有財産などの非金融資産を含んでいるが、それをすべて清算すると政府債務は返済できるが、国有財産は容易に売却できないので、机上の計算である。

また相続を受ける人と受けない人の資産格差が拡大する。この対策としては相続税などの資産課税を強化することも必要だが、根本的な原因は社会保障による将来世代から現在世代への所得移転なので、この負担と受給の不均衡を是正する必要がある。

日本人がストックで豊かになることは確実で、政府債務も今すぐ破綻することはない。しかし今の高齢者に片寄った社会保障を続けていると、現役世代のキャッシュフローが貧しくなり、社会の活力が失われるおそれが強い。これを是正するには社会保障の抜本改革が必要だが、当面は消費税を10%に引き上げ、高齢者も負担するしくみをつくるべきだ。

家計金融資産の残高(日銀調べ)

日銀の資金循環統計によると、2018年4~6月期の家計金融資産は1848兆円。2008年以降は438兆円増えて、史上最高になった。負債を引いた純資産ベースでみても1530兆円。資産が増えた大きな原因は株価の上昇なので、今後もこのペースが続くかどうかはわからないが、金融資産を相続する子が親より豊かになることは確実だ。

これに対して一般政府債務は1296兆円、純債務ベースでは794兆円だから、家計純資産から一般政府純債務を引くと736兆円。ストックでみると、国の借金を引いても将来世代は現在世代より豊かになる。フローでみると、将来世代の超過負担が増えて可処分所得は下がるが、これは高齢世代に対するゼロサムの所得移転なので、経済全体としては変わらない。

IMFが今月発表した「財政モニター」によると、2017年の日本政府の粗債務はGDPの283%だが、そのうち149%は政府部門が保有している。この最大の原因は量的緩和で日銀が国債を大量に保有したことだが、これはPSBS方式では純債務としては相殺できるので、その他の資産を加えると、日本政府の純債務(net worth)はほぼゼロだ。

これは対象とした31ヶ国の中で21位だが、アメリカやドイツよりましだ。この資産は国有財産などの非金融資産を含んでいるが、それをすべて清算すると政府債務は返済できるが、国有財産は容易に売却できないので、机上の計算である。

富の分配の格差が拡大する

問題はその富の分配に大きなゆがみが生じることだ。PSBS方式では、政府債務に賦課方式の年金債務が含まれない。日本では年金会計の赤字を一般会計で補填しているが、この「隠れ債務」は800兆円以上と推定されている。それを加算すると粗債務は400%以上になり、純債務も約150%になる。これが永遠にゼロ金利で先送りできるなら国民負担にはならないが、金利が大きく上昇した場合には、将来世代の負担が大きくなる。また相続を受ける人と受けない人の資産格差が拡大する。この対策としては相続税などの資産課税を強化することも必要だが、根本的な原因は社会保障による将来世代から現在世代への所得移転なので、この負担と受給の不均衡を是正する必要がある。

日本人がストックで豊かになることは確実で、政府債務も今すぐ破綻することはない。しかし今の高齢者に片寄った社会保障を続けていると、現役世代のキャッシュフローが貧しくなり、社会の活力が失われるおそれが強い。これを是正するには社会保障の抜本改革が必要だが、当面は消費税を10%に引き上げ、高齢者も負担するしくみをつくるべきだ。