きょうのアゴラ経済塾では、『日本人のためのピケティ入門』をテキストにして『21世紀の資本』の内容を解説する(ややテクニカル)。

メディアがよくピケティのことを「現代のマルクス」と紹介するが、彼は「マルクスはよく知らない」と言っている。『21世紀の資本』で「マルクスは資本が無限に蓄積されると予言した」と書いているのは、『資本論』第1巻の最後の部分の「資本が集中して労働者は窮乏化する」という話だと思われるが、これは理論的に説明されていない。

未刊の第3巻では「資本の有機的構成の高度化によって利潤率は傾向的に低下する」と書いており、一般にはこちらがマルクスの理論的な予言と考えられている。これは独創的な見解ではなく、リカードの収穫逓減の法則だが、先ほどの労働者が窮乏化するという予言と矛盾する。

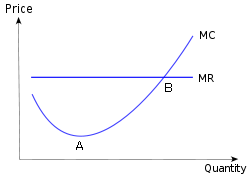

両方を矛盾なく理解するには、一定の規模までは収穫逓増するが、それを超えると収穫逓減すると解釈するしかない。これは経済学でおなじみのU字型の費用曲線である。

固定費が大きい場合は、図のように一定の規模までは大量生産のメリットがあって限界費用MCは低下(収穫が逓増)する。これは市場には取引費用があるので、個人で生産するより工場でまとめて生産したほうがいいためだ。

固定費が大きい場合は、図のように一定の規模までは大量生産のメリットがあって限界費用MCは低下(収穫が逓増)する。これは市場には取引費用があるので、個人で生産するより工場でまとめて生産したほうがいいためだ。

これを進めると、全世界の企業が合併して一つの「世界株式会社」のようなものになり、それを労働者が乗っ取ってコントロールする――という姿をマルクスは考えていたと思われる。

しかし実際には企業規模が無限に拡大することはなかった。20世紀後半には多角化したコングロマリットが解体され、専門化したベンチャー企業が有利になった。

A点を超えて規模が大きくなるとMCが上昇(収穫が逓減)し、資本蓄積によってMCが限界収入(MR)と等しくなる点Bに到達し、ピケティの言葉でいえば資本/所得比率βが安定する。

最近では、アップルやグーグルのように特定の分野でグローバルに水平分業して大規模化する企業が増えている。これはインターネットなどの通信手段の発達で取引費用が下がり、最適なβが大きくなった(費用曲線が右にシフトした)と考えることができる。

ピケティは、この図の左側の部分をみているが、いうまでもなく資本が無限に蓄積されることはありえない。これは彼も認めており、現代の成長理論の黄金律では、資本収益率rが成長率gと等しくなる点でβが決まることになっている。

だから問題は均衡状態Bでβの値がどうなるかという実証的な問題に帰着し、理論的には決着がつかない。ピケティは最適なβの値を10~15と考えているが、今の先進国のβは5~7ぐらいだという。この推定が正しいとするとr>gになり、資本蓄積が進む。

そういう資本過小の状態は発展途上国では考えられるが、現代の成熟した資本主義でそれほど大きな資本蓄積の余地があるとは考えられない。10を超える極端に大きなβは動学的に効率ではない、とAcemoglu-Robinsonは批判している。

マルクスは『資本論』の第1巻では資本が蓄積されて企業が集中する図の左側の状況を想定したが、第3巻では資本が過剰に蓄積され、Bを超えると過剰生産が発生し、恐慌が起こって資本が破壊されると考えた。この過少消費の理論は、ローザ・ルクセンブルクやカレツキからケインズに受け継がれた。この点は、経済塾のテキスト『資本主義の正体』で論じた。

このようにピケティの資本蓄積論はマルクスとはまったく違い、世界で一律に資本蓄積が増大して格差が拡大するという彼の予言は疑わしい。どちらかといえば、収穫逓増と逓減の両方を視野に入れていたマルクスのほうが21世紀の現実に近い。

未刊の第3巻では「資本の有機的構成の高度化によって利潤率は傾向的に低下する」と書いており、一般にはこちらがマルクスの理論的な予言と考えられている。これは独創的な見解ではなく、リカードの収穫逓減の法則だが、先ほどの労働者が窮乏化するという予言と矛盾する。

両方を矛盾なく理解するには、一定の規模までは収穫逓増するが、それを超えると収穫逓減すると解釈するしかない。これは経済学でおなじみのU字型の費用曲線である。

固定費が大きい場合は、図のように一定の規模までは大量生産のメリットがあって限界費用MCは低下(収穫が逓増)する。これは市場には取引費用があるので、個人で生産するより工場でまとめて生産したほうがいいためだ。これを進めると、全世界の企業が合併して一つの「世界株式会社」のようなものになり、それを労働者が乗っ取ってコントロールする――という姿をマルクスは考えていたと思われる。

しかし実際には企業規模が無限に拡大することはなかった。20世紀後半には多角化したコングロマリットが解体され、専門化したベンチャー企業が有利になった。

A点を超えて規模が大きくなるとMCが上昇(収穫が逓減)し、資本蓄積によってMCが限界収入(MR)と等しくなる点Bに到達し、ピケティの言葉でいえば資本/所得比率βが安定する。

最近では、アップルやグーグルのように特定の分野でグローバルに水平分業して大規模化する企業が増えている。これはインターネットなどの通信手段の発達で取引費用が下がり、最適なβが大きくなった(費用曲線が右にシフトした)と考えることができる。

ピケティは、この図の左側の部分をみているが、いうまでもなく資本が無限に蓄積されることはありえない。これは彼も認めており、現代の成長理論の黄金律では、資本収益率rが成長率gと等しくなる点でβが決まることになっている。

だから問題は均衡状態Bでβの値がどうなるかという実証的な問題に帰着し、理論的には決着がつかない。ピケティは最適なβの値を10~15と考えているが、今の先進国のβは5~7ぐらいだという。この推定が正しいとするとr>gになり、資本蓄積が進む。

そういう資本過小の状態は発展途上国では考えられるが、現代の成熟した資本主義でそれほど大きな資本蓄積の余地があるとは考えられない。10を超える極端に大きなβは動学的に効率ではない、とAcemoglu-Robinsonは批判している。

マルクスは『資本論』の第1巻では資本が蓄積されて企業が集中する図の左側の状況を想定したが、第3巻では資本が過剰に蓄積され、Bを超えると過剰生産が発生し、恐慌が起こって資本が破壊されると考えた。この過少消費の理論は、ローザ・ルクセンブルクやカレツキからケインズに受け継がれた。この点は、経済塾のテキスト『資本主義の正体』で論じた。

このようにピケティの資本蓄積論はマルクスとはまったく違い、世界で一律に資本蓄積が増大して格差が拡大するという彼の予言は疑わしい。どちらかといえば、収穫逓増と逓減の両方を視野に入れていたマルクスのほうが21世紀の現実に近い。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。