さっき出したメルマガに、書き忘れた話があったのでメモ。第2部では、タレブのAntifragileをテキストにしているのだが、今回はエージェンシー問題。これはよく情報の非対称性で起こるといわれるが、本質的な問題はペイオフの非対称性である。

その例としてタレブがあげているのは、巨額のもうけを出したくせに金融危機で政府に助けてもらった巨大金融機関で、彼らのモラルハザードを助長したのがスティグリッツだ。彼は2002年の論文でファニーメイとフレディーマックに対する政府の出資は貧しい人々が住宅を得るための援助であり、財政的なリスクもないとお墨付きを与えた。2008年に両社は破産し、米政府は彼らの不良債権7500億ドルを引き受けたが、スティグリッツは今に至るも自分の責任を認めていない。

このように研究者もジャーナリストも結果に責任を負わないので、過剰なリスクテイクをあおるバイアスがあり、これをタレブはスティグリッツ症候群と呼んでいる。「日銀がいくらカネをばらまいても大丈夫だ」とか「財政危機なんて幻想だ」などと無責任なことを言っている連中は、今は景気のいい話をして原稿料や講演料を稼ぎ、危機が起こったら「政府が悪い」といえばいいのだ。

こういうモラルハザードを解決することはむずかしいが、基本的にはリスクとリターンを結びつけるしかない。古代にはそういう知恵があり、ハムラビ法典では大工のつくった家が壊れて住人が死んだときは、その大工が死刑になるというルールがあり、古代ローマでは、橋を建設した職人はしばらくその橋の下で暮らさなければならなかったという。

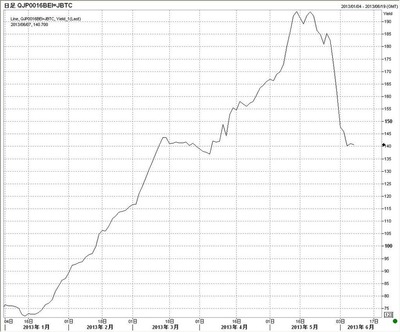

予想インフレ率(BEI)の推移(bp)クリックで拡大

「絶対2%のインフレになる」というリフレ派には、彼らの好きな物価連動国債を10億円ぐらい買ってもらってはどうだろうか。上の図のようにBEI(予想インフレ率の代理変数)はピークから60bpも暴落しているが、2%のインフレになれば、消費税と合計して5%ポイントぐらい値上がりするはずだから、絶対もうかるだろう。

追記:高橋洋一氏はBEIのデータを2010年から13年まで切り取って、上の図の暴落を無視している。これはスティグリッツ症候群より悪質な嘘つきだ。

このように研究者もジャーナリストも結果に責任を負わないので、過剰なリスクテイクをあおるバイアスがあり、これをタレブはスティグリッツ症候群と呼んでいる。「日銀がいくらカネをばらまいても大丈夫だ」とか「財政危機なんて幻想だ」などと無責任なことを言っている連中は、今は景気のいい話をして原稿料や講演料を稼ぎ、危機が起こったら「政府が悪い」といえばいいのだ。

こういうモラルハザードを解決することはむずかしいが、基本的にはリスクとリターンを結びつけるしかない。古代にはそういう知恵があり、ハムラビ法典では大工のつくった家が壊れて住人が死んだときは、その大工が死刑になるというルールがあり、古代ローマでは、橋を建設した職人はしばらくその橋の下で暮らさなければならなかったという。

予想インフレ率(BEI)の推移(bp)クリックで拡大

「絶対2%のインフレになる」というリフレ派には、彼らの好きな物価連動国債を10億円ぐらい買ってもらってはどうだろうか。上の図のようにBEI(予想インフレ率の代理変数)はピークから60bpも暴落しているが、2%のインフレになれば、消費税と合計して5%ポイントぐらい値上がりするはずだから、絶対もうかるだろう。

追記:高橋洋一氏はBEIのデータを2010年から13年まで切り取って、上の図の暴落を無視している。これはスティグリッツ症候群より悪質な嘘つきだ。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。