これを将来の増税で返済することは不可能だから、企業だったら倒産するが、日本の財政が破綻しないのはなぜだろうか。本書の紹介するBrunnermeyer et al.は、その原因をFTPLで考える。

FTPLの均衡条件は

物価水準=名目政府債務/プライマリー黒字の現在価値

だが、この式には複数均衡がある。右辺の分母が小さくなると物価が上がり、金利上昇を予想する投資家は国債を売り、ハイパーインフレになって大幅な実質債務のデフォルトが起こる。これが安定均衡である。

もう一つはシムズの指摘したハイパーリカーディアン均衡で、金融村は「自分の生きているうちに財政破綻は来ないだろう」と信じて国債を買い、リスクを先送りする。この均衡は、そこから逸脱して国債を空売りすればもうかるので不安定だが、日本ではずっと維持されている。その原因は国債バブルだという。

国債バブルを支えているのは金融村の「空気」

国債バブルの定義はテクニカルだが、これをXとすると、上の式が物価水準=名目政府債務/(プライマリー黒字の現在価値+X)

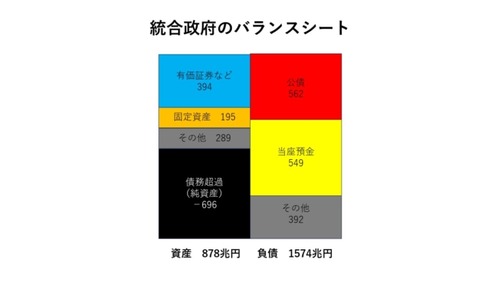

となる。名目政府債務が1400兆円のとき、プライマリー黒字の現在価値が400兆円だとすると、Xが1000兆円なら物価水準は1で安定する。逆にいうと、投資家は物価が安定しているという事実から将来、日本政府が1000兆円の価値を生み出す(あるいはインフレで飛ばす)と予想し、そういう「空気」が共有されているわけだ。

BrunnermeyerらはFTPLを使って政府がこの不安定な均衡を維持する条件を考え、政府が遠い将来にわたって緊縮財政を約束し、中央銀行が国債をマネタイズして金融抑圧を行なえば、投資家は国債の価格が安定すると予想してバブルが維持されるという。

これは通貨発行益と同じメカニズムである。1万円札の「本当の価値」は20円ぐらいだが、それが1万円の価値をもつのは、国民が財務省と日銀を信頼しているからだ。つまり国債バブルを「マイニング」しているのは財務省と日銀のコミットメントなのだ。

この均衡が崩壊するのは、金融村の「空気」を読まない海外ファンドが大挙して空売りをかけるときだろう。このとき日銀が国債を買い支えても、大幅な円安が起こって資本逃避が起こり、それが円安を加速する可能性もある。そういう「サドンデス」は今のところメインシナリオではないが、シムズもターナーも警告している。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。