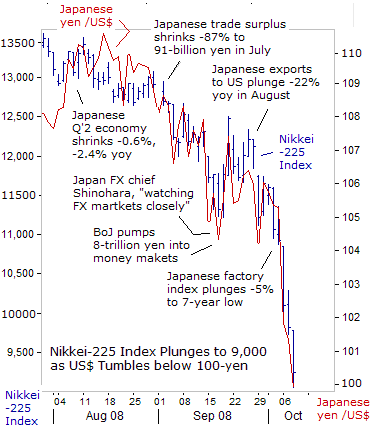

きょうも株式市場は下がり続け、日経平均は7000円を割った。市場全体の平均PBRが0.8という異常な株価は、需給要因(特に外人の手仕舞い)もあるが、最大の要因は円高だろう。図のように日経平均とドル/円レートには強い相関がある。だがこの円高は、8月には貿易赤字を記録した日本経済の実力を反映したものとは思えない。FTは、その主要な原因は円キャリー取引の巻き戻しだと書いている。

きょうも株式市場は下がり続け、日経平均は7000円を割った。市場全体の平均PBRが0.8という異常な株価は、需給要因(特に外人の手仕舞い)もあるが、最大の要因は円高だろう。図のように日経平均とドル/円レートには強い相関がある。だがこの円高は、8月には貿易赤字を記録した日本経済の実力を反映したものとは思えない。FTは、その主要な原因は円キャリー取引の巻き戻しだと書いている。キャリー取引の実態はよくわからないが、Gold Researchは1.2兆ドルと推定している。Economistも昨年、1兆ドルと推定しているので、それぐらいの規模だろう。これは経済的には合理的な金利裁定で、このため低金利国(日本)から高金利国(アメリカ)へ資金が流出し、ここ5年ぐらいの円安バブルをもたらした。

しかし金融危機でドルが暴落すると、キャリー取引によるインカム・ゲインより為替のキャピタル・ロスのほうが大きくなるので、巻き戻しが起こる。10年近くにわたって蓄積してきたキャリー取引が一挙に解消されるとドルが暴落し、それがさらに巻き戻しを呼ぶ・・・という正のフィードバックが起こっていると考えられる。Gold Researchは、この円キャリーの逆流が株安を世界の市場に伝播させる「破壊兵器」だとしている。

キャリー取引の原因は、もちろん日銀のゼロ金利政策である。低金利・円安は輸出産業への補助金となって一時的な景気回復をもたらしたが、それが回り回ってアメリカの金融危機に日本経済が直撃される原因になったのだから、自業自得だ。本来は2003年から景気が回復した段階でゼロ金利をやめるべきだったが、「リフレ派」の大合唱のおかげで金利の正常化が3年おくれたのだ。

バブルの教訓は、金融政策はGDPや物価などフローの指標だけを見ていては危険だということである。80年代後半には、低金利にもかかわらず物価は安定していたが、資産価格が急騰していた。今回は、日本のゼロ金利がアメリカでバブルを起すという、一段とわかりにくい形でストックに影響したわけだ。フローの均衡だけを基準にする「インフレ目標」では資産価格をコントロールできないので、各国が実質的にインフレ目標を放棄したのは当然だ。

このように今回の危機は、グローバルな資産価格のひずみが訂正される過程なので、日本だけでできることはほとんどない。あるとすれば流動性を供給して価格調整を促進し、均衡を早く回復させることぐらいだが、それも震源地のアメリカ経済が立ち直らないことにはどうしようもない。高度にグローバル化した経済では、財政も金融も含めて一国ケインズ政策は無力なのである。

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。