定額減税が、2兆円の「給付金」という珍妙な形で行なわれることに決まった。これは経済学でよく冗談でいわれる「ヘリコプター・マネー」をほとんど文字通り実行する漫画的な政策である。

あなたが市役所に行くと、1世帯4万円のクーポン券をもらえる。これが他人の金だったらうれしいだろうが、その財源はあなたの税金だ。「埋蔵金」を使うなどというのはまやかしで、そのぶん国債の償還財源が減るのだから同じことだ。つまり4万円の税金で4万円のクーポンを買うだけなので、あなたが合理的ならバラマキ財政政策に効果はない――というのが中立命題としてよく知られている理論だ。

しかし実証的には、この理論は厳密には成り立たない。それは人々が近視眼的で、将来の課税より現在の現金の価値を高く評価するからだ。朝三暮四というやつだ。つまりバラマキ政策は、国民が猿のようにバカであればあるほど効果の大きい愚民政策なのである。

だが先進国の最近の経験は、国民がそれほどバカではなくなってきたことを示している。特に財政赤字が大きくなると、目の前の財政支出が将来の増税をまねく因果関係がわかりやすくなるため、「乗数効果」が小さくなる。さらに北欧などでは、財政赤字を削減することによってかえって消費が増える非ケインズ効果も観察されている。

つまり合理的に考えれば財政政策の効果は中立だが、心理的な効果を考えるとプラスにもマイナスにもなりうる。今の日本のように財政赤字が拡大しているときのバラマキは、非ケインズ効果のほうが大きいだろう。逆にいうと、与謝野馨氏など「財政タカ派」の主張する増税論が消費を拡大する可能性もある。どっちにしても財政政策の効果は心理的要因に左右されるので、もっとも重要なのは政府への信頼である。

だから大きな政府か小さな政府かという論争は的はずれである。日本は(国債の償還を含めた)潜在的国民負担率でも45%と、先進国では相対的に「小さな政府」だが、世論調査では重税感が強い。北欧のように「高福祉・高負担」の関係がはっきりしている国では、日本ほど重税感はない。日本ではクロヨンと呼ばれる捕捉率の差や(1世帯あたり世界最大の)農業補助金など無駄づかいが多く、税金が有効に使われていないという不信感が強いことが最大の問題なのだ。

この意味で今回のヘリコプター・マネーは、公明党の選挙対策に自民党(財務省)が屈して行なわれるという経緯が見え見えだから、国民は「こんな政府にまかせたら税金はどう浪費されるかわからない」と恐れて、クーポンのぶんだけ現金支出を減らすだろう。これによって日本経済が回復するどころか国民の政治不信が増幅され、日本経済は収縮して、次の「失われた10年」に入ってゆくのではないか。

追記:総理会見では「3年後に消費税を引き上げる」と明言した。これでは朝三暮四にもならない。

あなたが市役所に行くと、1世帯4万円のクーポン券をもらえる。これが他人の金だったらうれしいだろうが、その財源はあなたの税金だ。「埋蔵金」を使うなどというのはまやかしで、そのぶん国債の償還財源が減るのだから同じことだ。つまり4万円の税金で4万円のクーポンを買うだけなので、あなたが合理的ならバラマキ財政政策に効果はない――というのが中立命題としてよく知られている理論だ。

しかし実証的には、この理論は厳密には成り立たない。それは人々が近視眼的で、将来の課税より現在の現金の価値を高く評価するからだ。朝三暮四というやつだ。つまりバラマキ政策は、国民が猿のようにバカであればあるほど効果の大きい愚民政策なのである。

だが先進国の最近の経験は、国民がそれほどバカではなくなってきたことを示している。特に財政赤字が大きくなると、目の前の財政支出が将来の増税をまねく因果関係がわかりやすくなるため、「乗数効果」が小さくなる。さらに北欧などでは、財政赤字を削減することによってかえって消費が増える非ケインズ効果も観察されている。

つまり合理的に考えれば財政政策の効果は中立だが、心理的な効果を考えるとプラスにもマイナスにもなりうる。今の日本のように財政赤字が拡大しているときのバラマキは、非ケインズ効果のほうが大きいだろう。逆にいうと、与謝野馨氏など「財政タカ派」の主張する増税論が消費を拡大する可能性もある。どっちにしても財政政策の効果は心理的要因に左右されるので、もっとも重要なのは政府への信頼である。

だから大きな政府か小さな政府かという論争は的はずれである。日本は(国債の償還を含めた)潜在的国民負担率でも45%と、先進国では相対的に「小さな政府」だが、世論調査では重税感が強い。北欧のように「高福祉・高負担」の関係がはっきりしている国では、日本ほど重税感はない。日本ではクロヨンと呼ばれる捕捉率の差や(1世帯あたり世界最大の)農業補助金など無駄づかいが多く、税金が有効に使われていないという不信感が強いことが最大の問題なのだ。

この意味で今回のヘリコプター・マネーは、公明党の選挙対策に自民党(財務省)が屈して行なわれるという経緯が見え見えだから、国民は「こんな政府にまかせたら税金はどう浪費されるかわからない」と恐れて、クーポンのぶんだけ現金支出を減らすだろう。これによって日本経済が回復するどころか国民の政治不信が増幅され、日本経済は収縮して、次の「失われた10年」に入ってゆくのではないか。

追記:総理会見では「3年後に消費税を引き上げる」と明言した。これでは朝三暮四にもならない。

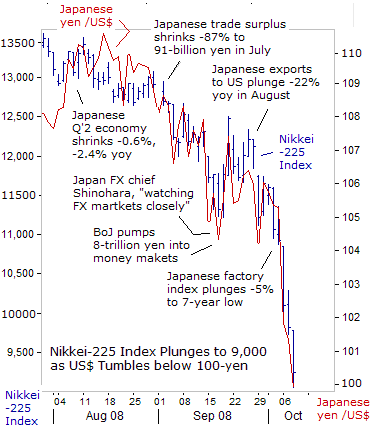

きょうも株式市場は下がり続け、日経平均は7000円を割った。市場全体の平均PBRが0.8という異常な株価は、需給要因(特に外人の手仕舞い)もあるが、最大の要因は円高だろう。図のように日経平均とドル/円レートには強い相関がある。だがこの円高は、8月には貿易赤字を記録した日本経済の実力を反映したものとは思えない。

きょうも株式市場は下がり続け、日経平均は7000円を割った。市場全体の平均PBRが0.8という異常な株価は、需給要因(特に外人の手仕舞い)もあるが、最大の要因は円高だろう。図のように日経平均とドル/円レートには強い相関がある。だがこの円高は、8月には貿易赤字を記録した日本経済の実力を反映したものとは思えない。